Рассчитать среднемесячный заработок выходного пособия. Расчет выходного пособия при сокращении для отдельных категорий работников. Выплаты при сокращении

Выплаты при сокращении штата часто оказывается проблемой для всех участников ситуации. Оно сопровождается множеством нюансов и не самым простым законодательным регулированием. Во избежание всевозможных ошибок стоит знать, как оно рассчитывается и в каком порядке оформляется.

Чем регулируется выплата выходного пособия при сокращении штата

Эта процедура находится в ведении Трудового кодекса Российской Федерации, который определяет, что:

- все граждане обладают правами на достойную оплату труда;

- в случае ликвидации компании, при сокращении численности персонала или при уходе по своему желанию сотрудники могут рассчитывать на деньги от организации-работодателя.

Эта выплата и есть выходное пособие при сокращении . По закону оно начисляется или выдаётся сотруднику в последний день его работы на предприятии. Следовательно, вопрос о сроках получения средств уже решён.

Эти деньги предусмотрены по закону с целью помочь человеку в процессе поиска новой работы, дать ему средства на жизнь в течение некоторого периода времени. Какое выходное пособие начисляется при сокращении, зависит от вида прекращения действия трудового договора. Но, как правило, это полноценная оплата первого месяца и частичная второго и третьего после ухода сотрудника.

Если предприятие сокращает некоторые должности, то нельзя сразу сказать, придётся ли выдавать уволенным среднюю месячную сумму для поддержки в ходе поиска другой работы, и каков будет её точный размер. Поэтому сначала рассмотрим простую и обязательную процедуру начисления пособия.

Средний месячный доход организация должна выплатить сотруднику, руководствуясь частью 1 статьи 178 ТК РФ.

Чтобы получить такое выходное пособие при сокращении, работнику даже не нужны дополнительные бумаги, важно указать верную причину разрыва отношений в приказе и обязательно сослаться на соответствующий абзац в законодательстве. Часть 1 статьи 140 Трудового кодекса РФ крайним сроком выдачи денег назначает финальную дату сокращения. Если человек не явился в этот день, ему необходимо подать заявление, по которому его рассчитают не позднее следующего дня после даты обращения.

Бывают ситуации, когда трудящегося не устраивает размер выходного пособия при сокращении. В этом случае фирме придётся выдать при расчёте сумму, в которой никто не будет сомневаться (обратитесь к части 2 статьи 140 ТК РФ). Если не успеть перечислить средства, то задержка чревата начислением процентов, которые будут расти ежедневно, включая дату фактической выдачи денег. Проценты начисляются исходя из 1/300 ставки рефинансирования Центрального Банка РФ.

П орядок выплат при сокращении штатов

Трудовой кодекс в первой и второй частях 81-й статьи указывает на то, что при урезании штата предполагается материальное возмещение в виде социальных компенсаций бывшим сотрудникам. Назовём основные типы этих выплат.

- Выходное пособие при сокращении штата в размере среднего месячного заработка увольняемого сотрудника. Если трудовое соглашение или какой-либо коллективный договор содержит сведения об увеличении размера «отступных», работодателю придётся соблюсти договорённости и рассчитать выходное пособие в соответствии с этим документом.

- Сохранение среднего заработка на период трудоустройства, но не более двух месяцев со дня увольнения. Чтобы соблюсти требования первой части 178-й статьи ТК РФ, регулирующей трудовые отношения, в данной ситуации при расчёте размера среднего дохода учитывают объём пособия по сокращению.

Вторая часть той же самой статьи указывает на возможность уволенного работника подстраховаться от безденежья на случай, если ему не удастся устроиться на новое место в течение двух ближайших месяцев. Для этого ему следует обратиться в службу занятости населения не позднее, чем через 14 календарных дней после даты, которая стоит в приказе о сокращении численности персонала. Если за два месяца человек не нашел новое место, и центр занятости также не смог предложить ему работу, то на следующие 30 дней средний доход сохранится за ним в виде выходного пособия при сокращении.

Иногда размер компенсаций ещё больше, чем в рассмотренном примере. Некоторые условия предполагают выплату крупных «отступных» при увольнении сотрудника.

Существует общее правило, фиксирующее обязательство работодателя оповестить персонал о грядущем увольнении не менее чем за два месяца до этого события (с образцом документа-уведомления можно ознакомиться ниже). Если кто-то из работников решает уйти до указанной даты, то он имеет право на выходное пособие и на компенсацию в объёме усредненного месячного дохода, пересчитанного в соответствии с оставшимся временем до заявленного дня сокращения. Такое преждевременное прекращение договора обязательно оформляется в письменном виде.

Средства, которые положены работнику на время поиска нового места, не являются заработной платой, так что предприятие не обязано перечислять их в те же дни, что определены локальными документами как даты выдачи авансов и зарплаты сотрудникам организации. Эти пособия можно передать человеку в конце второго и третьего месяцев в даты, утверждённые совместно с ним.

Расчет размера выходного пособия при сокращении штата

Как выплачивается выходное пособие работникам районов Крайнего Севера?

Для граждан, трудящихся на Крайнем Севере, предусмотрены особые финансовые условия. Во-первых, при сокращении работника выходное пособие гарантировано ему в течение одного квартала, если он не пошёл в центр занятости (Трудовой кодекс РФ, 318-я статья), и на протяжении полугода, если тот встал на учёт в следующие 30 дней после расторжения договора.

Как выплачивается выходное пособие сезонным работникам?

В статье 296 ТК РФ говорится о том, что сезонным сотрудникам полагается компенсация в объёме двух недель работы. Предприятие не обязано каким-либо образом оплачивать дальнейшее время отсутствия занятости.

Нужно ли выплачивать пособие выходного дня при сокращении работнику, находящемуся на испытательном сроке?

Несмотря на то, что работник на испытательном сроке – ещё не вполне часть компании, он может претендовать на все компенсации, полагающиеся при увольнении постоянных сотрудников.

Но если предприятие сокращает его по 71-й статье ТК РФ, человек признаётся не прошедшим испытание и не получает никаких пособий и возмещений.

Положено ли выходное пособие при сокращении для пенсионера?

Законодательство не устанавливает никаких различий между пожилыми и другими сотрудниками, попавшими под сокращение персонала, так что права первых никак не меняются, и им также полагается материальная компенсация.

Ответы на связанные с этим вопросы содержатся в главе «Гарантии и компенсации работникам, которые столкнулись с расторжением трудового договора». Ситуация регулируется её статьями 178-181, не содержащими никаких уточнений по поводу особых условий для трудящихся пенсионного возраста.

Кому положено выходное пособие в связи с сокращением в четырехкратном размере?

Существует ряд специалистов, которым положена компенсация большего размера в случае разрыва трудовых отношений. Люди на государственной службе могут рассчитывать на четырёхкратный среднемесячный доход при увольнении, а судьи – на шестикратный.

В каком размере выплачивать выходное пособие при сокращении совместителям?

Лица, работающие по совместительству, согласно законодательству и прочим нормативно-правовым актам, имеют те же самые права на финансовую помощь и гарантии, что и постоянные сотрудники. Следовательно, Трудовой кодекс РФ в их отношении устанавливает тот же порядок выплат, что и для всех.

Если под сокращение численности сотрудников или штата попадает совместитель, то работодатель обязан выплатить ему компенсацию в рамках 178-й статьи ТК РФ – средний размер дохода уволенного за один месяц.

- Увольнение в порядке перевода: правила проведения процедуры

Как производить расчет выходного пособия при сокращении штата

Первое, что обязано учесть руководство, это то, что зарплата увольняемого сотрудника за последний месяц не должна изменяться или рассчитываться по какому-то иному принципу. Никакие надбавки и дополнительные бонусы не могут быть отменены в связи с тем, что компания не видит ценности в этом человеке.

Например, деньги за неиспользованные отпускные дни должны быть высчитаны в порядке, установленном четвёртой частью 139-й статьи ТК РФ и 10-12-м пунктами Положения о среднем заработке.

Выходное пособие при сокращении включает компенсацию неиспользованного отпуска, начисляемую пропорционально календарным дням. Однако, чтобы определить число дней, за которые полагается выплата, нужно учесть следующую особенность.

Если трудовые отношения прекращаются в соответствии с пунктом 2 части 1 статьи 81 ТК РФ, а сотрудник провёл на предприятии более года, то за финальный рабочий год он получает компенсацию в полном объёме при условии, что стаж, определяющий право на оплачиваемый отпуск, составляет 5,5 месяцев и больше (этот момент уточняют Правила об очередных и дополнительных отпусках).

Выходное пособие при сокращении по ТК РФ составляет заработок увольняемого лица в размере средней зарплаты за месяц. Исчисляется эта выплата в порядке, установленном 3-й частью статьи 139 ТК РФ и 9-м пунктом Положения о среднем заработке. Общее правило таково: необходимо определить среднюю оплату дня работы, поделив начисленную заработную плату на некотором отрезке времени на действительно отработанные за этот период дни. При этом статья 178 (1-я часть) Трудового кодекса РФ утверждает, что расчёт нужно производить, опираясь на число рабочих дней, которые стояли бы в графике сотрудника в месяце, следующем после даты увольнения.

Бывают случаи, когда предприятие применяет суммированный учёт рабочего времени, что влияет на то, как рассчитывается выходное пособие при сокращении. В таком случае человек получит компенсацию за число рабочих часов, которые не будут отработаны по причине увольнения. Количество часов определяется на основании фиксированного времени рабочей недели (чаще всего это 40 часов).

Законодательство даёт гражданам право на получение своего среднего дохода на время поиска новой работы. Этот период начинается с даты, следующей за днём увольнения, и завершается в день перед трудоустройством или после выплаты выходного пособия за второй месяц при сокращении, если этот момент наступил раньше (статья 14 Трудового кодекса Российской Федерации). Первый месяц периода трудоустройства оплачивается в день сокращения, поэтому деньги за следующий месяц рассчитываются с учётом пособия (согласно статье 178 ТК РФ).

Как рассчитать компенсацию при сокращении штата: пример

Представим, что корректор Илья Кубиков трудоустроился в ООО «ОйТв» 3 декабря 2012 года. Спустя полтора года компания приняла решение о сокращении персонала предприятия, и 30.04.2014 г. Илье было передано уведомление, в котором говорилось о разрыве трудовых отношений с 11 июля этого же года (согласно первой части 81-й статьи ТК РФ). Чтобы рассчитать, какое выходное пособие при сокращении положено сотруднику, нужно уточнить условия его работы.

Кубиков исправлял тексты в компании в режиме 40-часовой рабочей недели и отдыхал в субботу и воскресенье. В год, предшествовавший увольнению, Илья имел оклад в 40 тыс. рублей и надбавку за квалификацию, выплачиваемую каждый месяц, в размере 5,5 тыс. рублей. А 1 января 2014 года ООО «ОйТв» повысило заработную плату всех сотрудников, и корректор стал получать 45 тыс. рублей. Предприятие применяло нормы Положения о премировании, гласящего, что ежемесячная премия равна 0,1 фактически выплаченной суммы за рабочее время в текущем периоде. Так что в апреле 2014 года Илья получил годовую премию в размере 40 тыс. рублей (однако её рассчитали, не учитывая реальное рабочее время сотрудника). Система материальных поощрений в «ОйТв» предусматривала новогодние подарки, поэтому в конце 2013 года. Илье выплатили ещё 2 000 рублей в честь наступающих праздников.

Чтобы дополнить пример расчета выходного пособия при сокращении, важно отметить больничные и отпускные дни трудящегося.

Илья Кубиков за время с 01.07.2013 г. по 30.06.2014 г. проболел девять календарных дней (с 5 по 13 ноября) и трижды отдыхал в отпуске:

- Кубиков взял 28 дней оплачиваемого ежегодного отпуска (2-29 декабря 2013 г.) и ещё четыре дня 5-8 августа 2014 г. В 2014 году сотруднику было начислено 7 994,4 рубля отпускных, в апреле того же года с них был перечислен НДФЛ.

- Два дня (30-31 декабря 2013 г.) Илья провёл в неоплачиваемом отпуске.

После сокращения работника выходное пособие должно вычисляться с учётом всех этих нюансов.

Илья пошёл в центр занятости населения сразу же после увольнения из фирмы «ОйТв», но его не смогли трудоустроить вплоть до конца третьего месяца после сокращения на предприятии. Когда истекали второй и третий месяцы поиска новой работы, Кубиков приходил в компанию со всеми положенными документами, чтобы получить необходимые выплаты.

Чтобы не запутаться, обратимся к графику, который отражает всё происходящее в период между уведомлением о будущем увольнении и финальной выплатой выходного пособия при сокращении Илье Кубикову.

1. Рассчитываем заработную плату за отработанное время в месяце увольнения. Корректора Кубикова увольняют 11 июля 2014 г., значит, ему положены следующие выплаты в день расторжения договора:

- Заработная плата за отработанные в июле дни: 45 тыс. рублей / 23 рабочих дня в месяце × 9 фактически отработанных дней в июле = 17 608,7 рублей.

- Фиксированная надбавка за квалификацию корректора, назначенная ему ранее, – 5,5 тыс. рублей.

- Положенная месячная премия: 17 608,7 рублей зарплаты × 0,1 = 1 760,87 рублей.

Суммируем все указанные суммы и получаем доход Ильи в июле: 24 869,57 рублей.

2. Рассчитаем сумму компенсации за неиспользованный отпуск, чтобы включить её в выходное пособие при сокращении.

Для определения размера пособия за дни отпуска, которые работник не использовал, в первую очередь требуется вычислить среднюю сумму заработка за один день.

Расчетный период с 1.07.2013 г. до 30.06.2014 г. не полностью отработан Кубиковым.

Сумма учитываемых выплат. Так как на временном отрезке, взятом для вычисления, ООО «ОйТв» повысило оклады персонала, то коэффициент повышения потребует корректировки, иначе в наших расчётах будет допущена ошибка.

Рассчитаем коэффициент повышения. Для этого нужно разделить новую сумму оклада и премии на старую: (45 тыс. рублей + 4,5 тыс. рублей) / (40 тыс. рублей + 4 тыс. рублей) = 1,125.

Коэффициент (обозначим его k) для 2014 года равен 1, надбавку в 5 500 рублей не учитываем в соответствии с 16-м пунктом Положения о среднем заработке. Расчёты сумм, которые будут использованы в компенсации для выходного пособия при сокращении, отражены в следующей таблице:

Таким образом, мы видим, что 582 753,95 рубля – это размер всех денежных выплат Илье за год (премию не учитываем).

Сумма годовой премии. В 2013 году этот вид поощрения был выдан Кубикову в полном объёме, но без учета фактического времени работы.

Хоть Илья Кубиков и был трудоустроен в ООО «ОйТв» официально на протяжении всего 2013 года, расчётный период, в котором ему перевели премиальные деньги, отработан не до конца. Так что нужно обязательно подвергнуть пересчёту размер годового вознаграждения на реально отработанные в компании дни.

На указанном отрезке времени рабочих дней было всего 248, из которых Илья трудился 215. Следовательно, размер премии за год, который будет использован в расчёте компенсации за неиспользованный отпуск, составит: 40 тыс. рублей / 248 дней × 215 = 34 677,42 рублей.

Неучитываемые выплаты. На размер выходного пособия при сокращении на основании третьего и пятого пунктов Положения о среднем заработке не влияют:

- Выплаченные за отпуск средства.

- Компенсация в случае временной нетрудоспособности.

- Новогодний подарок от компании.

Мы суммируем весь учитываемый годовой доход Кубикова и получаем: 34 677,42 рублей + 582 753,95 рубля = 617 431,37 рубль.

Следующим шагом в определении среднего дохода сотрудника ОО «ОйТв» за день является подсчёт числа календарных дней. Их количество в неполных месяцах (когда Илья уходил в отпуск или отдыхал во время праздников) составляет:

- 20,51 дня в ноябре 2013 года (пример вычисления: 29,3 / 30 дней месяца × (30 дней – 9 дней));

- 0,95 дня в декабре того же года (29,3 / 31 день × (31 день месяца – 30 дней отпуска));

- 25,52 календарных дней в мае 2014 г. (считаем следующим образом: 29,3 / 31 × (31 – 4дня)).

Определяя размер выходного пособия при сокращении корректора Кубикова, мы будет оперировать количеством дней, равным 310,68 (9 полных рабочих месяцев × 29,3 + 3 неполных).

Средний дневной заработок. Делим учтенный доход сотрудника в расчётном периоде на число отработанных дней: 617 431,37 рубль / 310,68 = 1 987,35 рублей. Это мы получили стоимость одного рабочего дня Ильи.

Первый год после трудоустройства Илья Кубиков полностью отработал и весь годовой отпуск исчерпал, отправившись на отдых на 28 дней в декабре 2013 г.

В этом примере расчёта выходного пособия при сокращении работника уволили до истечения второго года его работы в фирме. Так как год прервался 11.07.2014 г., а не 02.12.2014 г. как по трудовому договору, то в итоге стаж Ильи для отпуска в ООО «ОйТв» составил 1 год 7 месяцев и 9 дней.

По Правилам об отпусках при исчислении сроков работы периоды стажа длительностью менее половины месяца не учитываются в пособии. Так как отпуск за год Кубиков отгулял, а девять дней мы откинули, компенсация будет выплачиваться с опорой на семимесячный стаж. Но это больше, чем 5,5 месяцев в соответствии с частью 3 статьи 28 Правил об отпусках, поэтому Илье полагается сумма за целый год.

Но в эти семь месяцев Кубиков на четыре дня уходил в отпуск, так что к выходному пособию при сокращении ему добавят деньги за 24 неиспользованных дня отдыха. Стоимость рабочего дня (среднюю) умножим на 24 календарных дня и получим размер компенсации:

1 987,35 рублей × 24 = 47 696,40 рублей.

3. Рассчитаем сумму выходного пособия. Для определения размера этой финансовой подушки при сокращении нужно умножить средний дневной доход на число рабочих дней, за которые ООО «ОйТв» должно заплатить Илье. Оплатить компания должна месяц с 12.07.14 г. по 11.08.2014 г. В этот промежуток попадают фактические рабочие дни в количестве 21.

Заработок Кубикова за день, который будет использован в данном расчёте, равен:

617 431,37 рубль годовых выплат / 215 рабочих дней = 2 871,77 рубль за смену.

Умножим средний дневной заработок на рабочие дни в периоде, оплачиваемом выходным пособием при сокращении, и получим сумму, которую «ОйТв» должно начислить сотруднику: 60 307,17 рублей.

4. Рассчитаем сумму среднего заработка на период трудоустройства. Так как нам известно, что Илья Кубиков встал на учёт в службе занятости, но не смог найти новое место работы в течение двух месяцев, то ему должны выплатить выходное пособие и за второй месяц. На отрезке между 12 июля и 11 сентября 2014 года есть 44 дня для работы, так что ООО «ОйТв» придётся выдать сотруднику средства в размере: 44 × 2 871,77 рубль = 126 357,88 рублей. За первый месяц Илье выплатили 60 307,17 рублей сразу, потому в сентябре осталось перевести ему разницу в 66 050,71 рублей.

Если и в третий месяц Кубиков не сможет трудоустроиться в другую фирму, то работодателю придётся оплатить ещё 21 рабочий день (с 12.09 по 11.10). Это дополнительное пособие в размере 60 307,17 рублей.

Облагается ли выходное пособие при сокращении НДФЛ

Все денежные средства, выдаваемые сотруднику после сокращения, отображаются в и находятся в ведении Налогового кодекса РФ, регламентируются законами о социальном и пенсионном страховании и о несчастных случаях на рабочем месте. Выходное пособие при сокращении также управляется приказами министерств и Правительства РФ.

Какими налогами облагается. Никакие выходные пособия при сокращении или увольнении по инициативе работника не подлежат налогообложению. Гражданин, теряя место занятости, получает финансовую поддержку без вычета НДФЛ, страховых взносов и т.п. Эта норма прописана в 217-й и 255-й статьях Налогового кодекса Российской Федерации.

Однако тут есть одна поправка: налоги не удерживаются из тех выходных пособий, которые не превышают заработка за три месяца (а для трудящихся на территории Крайнего Севера – среднего полугодового дохода увольняемого лица).

С другой стороны, хотя из выходного пособия при сокращении не удерживают НДФЛ и страховые взносы, эта выплата имеет значение при расчёте налога на прибыль компании. Для индивидуального предпринимательства это фиксируется в разделе «Иные доходы» (код 4800).

Основные проводки. Выплата выходного пособия производится на основании приказа директора компании о сокращении работника по причине урезания штата. Объём такой компенсации отмечается в бухгалтерских отчётах как затраты на оплату труда. Это урегулировано Налоговым кодексом РФ (смотрите статью 255).

Если обратиться к КОСГУ, то в подпункте 262 мы увидим расходы на выходное пособие при сокращении: «Пособия по социальной помощи населению». Также они фиксируются в следующей проводке: кредит 0.302.62.30 и дебет 0.401.20.262, что помечается в документации как «Начисление выходного пособия».

Эти средства, получаемые гражданином при сокращении штата, выступают в роли финансовой подушки и помощи в ближайшее время, когда он рискует, оставшись без прежнего источника дохода, не найти новый. Выходное пособие при сокращении не облагается НДФЛ и оставляет возможность поискать другое место работы, которое подойдёт кандидату.

При этом значимым оказывается принцип «что посеешь, то и пожнёшь», так как размер «отступных» прямо пропорционален времени работы и её качеству, ведь он привязывается к среднему дневному доходу и стажу в компании.

- Увольнение сотрудника по инициативе работодателя: как избежать мести обиженного работника

В какой срок должно быть выплачено выходное пособие при сокращении штата

Сотруднику, попавшему под сокращение, не всегда сразу выдают все положенные денежные средства. Поэтому рассмотрим, какие обязательные выплаты и когда должны быть проведены:

В день увольнения трудящийся вправе ожидать финального расчёта от фирмы (это урегулировано Трудовым кодексом РФ в статьях 140, 178 и 318). Он включает:

- зарплату за отработанные дни;

- деньги за неиспользованные отпуска;

- выходное пособие при сокращении за один месяц.

Когда проходит первый месяц после сокращения, компания-работодатель ничего не должна бывшему сотруднику. Но по истечении следующих 30 дней гражданин имеет право на ещё одну выплату среднемесячного дохода. Для этого он должен предъявить руководству заявление и трудовую книжку без новых записей. Этот порядок установлен частью 1 178-й статьи Трудового кодекса РФ. Выходное пособие за второй месяц при сокращении выплачивается не полностью и пересчитывается, если человек трудоустроился в середине этого месяца. Тогда бухгалтерия вычисляет сумму, пропорциональную дням, в которые он ещё не работал.

По окончании третьего месяца. В части 2 178-й статьи ТК РФ указано, что существуют две ситуации, в которых работодатель должен оплатить третий месяц после сокращения:

- Сотрудник пришёл в центр занятости в следующие за увольнением 14 дней и встал там на учёт.

- Служба занятости не смогла обеспечить гражданина работой в ближайшие три месяца после увольнения и выдачи выходного пособия при сокращении.

Если ситуация сложилась именно так, и уволенный сотрудник не смог найти нового источника дохода, то центр занятости населения оформит документ, который выступит для бывшего работодателя основанием для выдачи среднего дохода за третий месяц.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

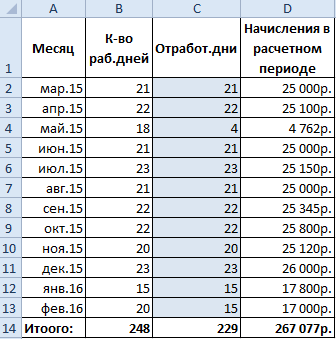

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Выходное пособие при сокращении является компенсационной выплатой предприятия работнику. Расчет выходного пособия при сокращении, как и прочих компенсационных выплат, происходит на базе средней заработной платы сотрудника, и из-за некоторых особенностей ее расчета сотрудник может недосчитаться части положенных ему денег.

Что считается сокращением штата и как оно происходит?

Сокращение штата — это мера, на которую идет руководство организации для оптимизации своих расходов на оплату труда. Сокращение штата может быть связано со снижением объема деятельности или оптимизации штатной структуры. Возможен и вариант, когда увольнения связаны с прекращением деятельности предпринимателя или ликвидацией юридического лица.

Именно поэтому Трудовой кодекс РФ предусматривает 2 варианта увольнения, которые соответствуют понятию сокращения штата: сокращение численности (штата) и полная ликвидация бизнеса с увольнением всех сотрудников. Обе категории сокращенных обладают равными гарантиями в части выплаты выходного пособия.

ВАЖНО! Перед увольнением в связи с сокращением штата работодатель обязан предложить сотруднику все имеющиеся в компании вакансии.

Сотрудников, увольняемых в связи с ликвидацией организации, прекращением деятельности индивидуального предпринимателя или сокращением штата предупреждают не позднее чем за 2 месяца до увольнения.

ВАЖНО! С письменного согласия сотрудника работодатель имеет право уволить его до прохождения двухмесячного срока с момента предупреждения о предстоящем увольнении.

В последний рабочий день работодатель производит расчет, выплачивает сотруднику заработную плату за отработанное время, компенсацию (если она полагается) за неиспользованный отпуск и выходное пособие при сокращении, размер которого определяется в соответствии с законодательством либо указан в трудовом (коллективном) договоре.

Расчет выходного пособия при сокращении штата в 2016-2017 годах

Выходное пособие работникам, для которых предприятие-работодатель является основным рабочим местом, при сокращении выплачивается в размере, равном одному среднемесячному заработку. Работникам, оформленным по совместительству, выходное пособие при сокращении не выплачивается, так как основное место работы они не теряют.

Средний месячный заработок рассчитывается в соответствии с законодательством РФ. Вопросы его исчисления регулируются Положением об особенностях порядка исчисления средней заработной платы, которое утверждено постановлением Правительства РФ от 24.12.2007 № 922.

Согласно данному положению, расчет среднего месячного заработка производится на базе сумм всех выплат (в том числе и премий), полученных за 12-месячный период, предшествующий периоду расчета, которые предусмотрены системой оплаты труда на предприятии, пропорционально количеству отработанного сотрудником времени.

В состав сумм, учитываемых при расчете среднего заработка, не включаются стимулирующие выплаты материального характера, не относящиеся к оплате труда (к примеру, оплата проезда или компенсация за наем жилья, оплата обучения и иная материальная помощь).

Не учитываются при расчете среднего заработка также выплаты по больничным листам, отпускные и случаи, когда за работником сохранялась средняя заработная плата в соответствии с трудовым законодательством, но фактически он работу не выполнял. Соответственно, не учитывается и период, в течение которого работник не выполнял свои рабочие обязанности: время нетрудоспособности, отпуска, простоев и так далее.

Не знаете свои права?

ВАЖНО! В случае увольнения работника до окончания 2-месячного срока с момента предупреждения о предстоящем сокращении штата или ликвидации организации ему выплачивается дополнительная компенсация к определенной законом — в размере среднемесячного заработка, исчисленного за тот период, который работник должен был отработать до истечения 2 месяцев.

Как рассчитать размер выходного пособия при сокращении самостоятельно

Самостоятельный расчет выходного пособия может потребоваться, если работник посчитает, что выплату ему произвели неверно. В таком случае работник может произвести самостоятельный расчет, чтобы удостовериться в правильности произведенных начислений. Важно только помнить при этом, что коллективным или индивидуальным трудовым договором может быть установлен особый порядок расчета компенсационной выплаты, иная кратность среднему заработку и период расчета среднего заработка.

Для того чтобы рассчитать размер выходного пособия самостоятельно, необходимо иметь на руках все расчетные листы по зарплате за последние 12 календарных месяцев. В них указаны выплаты, произведенные за этот период в разбивке по видам вознаграждений, а также отработанное время в рабочих днях, часах или натуральных единицах — в зависимости от того, какой оклад установлен у работника.

Все выплаты, которые учитываются в целях расчета компенсации, необходимо суммировать и разделить на количество фактически отработанных в периоде дней. Так определяется средний дневной заработок.

Впоследствии средний дневной заработок необходимо умножить на количество рабочих дней в месяце, который следует за датой увольнения. Полученная сумма и будет выходным пособием, гарантированным законодательством. Если же на предприятии или индивидуально для работника установлена иная кратность выходного пособия относительно среднего заработка, расчет будет отличаться.

ВАЖНО! Выходное пособие по сокращению не облагается НДФЛ, на него не начисляются страховые взносы, но только при условии, что размер выходного пособия не превышает 3-кратного размера заработка. На часть пособия, превышающего этот лимит, начисляются и налог, и взносы во внебюджетные фонды.

Ввиду того что средний заработок исчисляется на базе рабочих, а не календарных дней, в месяцы, число рабочих дней в которых намного меньше среднего (январь, май), выходное пособие оказывается значительно меньше, чем в прочие.

Расчет выходного пособия при сокращении для отдельных категорий работников

Помимо повременной оплаты труда на производстве может быть установлена сдельная система оплаты. В этом случае расчет среднего заработка и компенсационной выплаты производится в общем порядке.

Однако если работа сотрудника оплачивается пропорционально отработанному времени, то есть в отношении работника применяется так называемый суммированный учет рабочего времени, расчет выходного пособия производится исходя из среднего заработка за 1 час работы. При этом количество часов для расчета выходного пособия при сокращении работника определяется по тому графику, который для него установлен на месяц, начинающийся вслед за днем увольнения.

Некоторым категориям работающих выходное пособие выплачивается в большем размере. Например, государственным служащим выходное пособие выплачивается в четырехкратном размере среднего месячного заработка, а судьям — не менее чем в шестикратном.

В то же время работникам, занятым в сезонном труде, выходное пособие выплачивается лишь в размере среднего заработка за 2 недели.

Дополнительные гарантии сокращаемым работникам

Помимо выходного пособия при увольнении по основаниям ликвидации организации и сокращения штата работодатель выплачивает уволенному сотруднику среднюю месячную зарплату до тех пор, пока работник не устроится на работу (выходное пособие при этом зачитывается), но не более 2 месяцев в общем случае. Данный срок может быть увеличен до 3 месяцев, если уволенный сотрудник встал на учет в службе занятости в течение 2 недель после увольнения, но не был трудоустроен.

ВАЖНО! Для работников Крайнего Севера период сохранения заработной платы до момента трудоустройства может быть увеличен по решению службы занятости до 6 месяцев.

Кроме того, сокращенный сотрудник может обратиться к бывшему работодателю в случае, если в течение одного месяца со дня прекращения трудовых отношений он утратил трудоспособность вследствие травмы или заболевания. В этом случае, согласно законодательству о социальном страховании, работник вправе предъявить работодателю больничный лист для оплаты.

В менее защищенном положении оказываются беременные сотрудницы и сотрудницы с малолетним детьми, сокращенные при ликвидации предприятия. Если отпуск по уходу за ребенком начался до момента ликвидации предприятия, то размер пособий рассчитывается по общему для работающих женщин порядку (40% от заработной платы). Однако если отпуск начинается после даты ликвидации предприятия, пособие выплачивается в сумме, гарантированной государством (это фиксированная сумма, и она может быть и ниже). Для начисления такого пособия женщине необходимо будет обратиться в органы социального страхования.

Выходное пособие при увольнении положено к начислению и выплате работникам в случае прекращения трудовых отношений на определенных основаниях. Возможный объем пособия при увольнении может быть учтен при составлении трудового договора.

От чего зависит размер выходного пособия при увольнении

При расторжении трудового договора с сотрудниками им выплачиваются суммы, состоящие из окончательного расчета (заработной платы), компенсации за неиспользованный отпуск, а также прочих выплат, к которым относится и выходное пособие при увольнении. Правда, положено оно не во всех случаях. Так, оно не начисляется, если прекращение трудовых отношений произошло по инициативе работника, а также в случае совершения им действий, повлекших за собой дисциплинарную ответственность.

Законодательно закреплено, что выходное пособия при увольнении требуется выплатить в обязательном порядке в следующих случаях:

- В сумме до 3 среднемесячных заработков, если увольнение произошло по инициативе работодателя при ликвидации организации или вследствие сокращения штата.

- В пределах 2-недельного среднего заработка, когда увольнение связано с тем, что сотрудник не желает менять свою должность и переходить на иную работу, несмотря на врачебные предостережения, а также в связи с призывом на воинскую службу, восстановлением на работе специалиста, ранее выполнявшего данные обязанности. Пособие в этом размере начисляется и при отказе продолжать выполнять служебные функции в связи с изменением условий договора или месторасположением рабочего места.

- В 3-кратном объеме от средней зарплаты сотрудникам на руководящих должностях, если их увольнение происходит по инициативе новых собственников предприятия.

Размер перечисленных выплат может быть увеличен, однако это должно быть прописано в локальных нормативных актах. Причины для выплат также могут быть расширены в связи с внутренней политикой организации.

Порядок расчета выходного пособия при увольнении

Расчет в случае ликвидации организации или проведения процедуры сокращения штатов производится на основании определения среднего заработка в соответствии со ст. 139 ТК РФ.

Средний заработок — это отношение суммы фактически начисленной зарплаты за последние 12 месяцев к количеству отработанных дней. Полученное значение нужно умножить на количество рабочих дней в первом месяце после увольнения.

Порядок расчета среднего заработка в других ситуациях приведен в статьях :

Согласно нормам ТК РФ, периодом для трудоустройства уволенного работника признается равное месяцу число календарных дней, начиная со следующего после увольнения дня. Выходные и праздничные дни при этом не учитываются. Если работник был уволен 08.07.2017, то первый месяц для возможного трудоустройства длится с 09.07.2017 по 08.08.2017, а второй — с 09.08.2017 по 08.09.2017. Выходное пособие оплачивается за все рабочие дни в этих периодах.

Пример

А. В. Петров был уволен по сокращению штата. Размер его среднемесячного заработка за последние 12 месяцев равен 36 513,95 руб. Помимо оплаты труда и компенсационных выплат, при увольнении ему будет положено выходное пособие в этой сумме, которое может быть удвоено (или утроено), если А. В. Петров не сможет найти новое место работы в течение 2 (или 3) месяцев после увольнения.

НДФЛ по выходному пособию при увольнении

Все начисленные и полученные физлицом выплаты при увольнении классифицируются как доход. С начисленных сумм (компенсации за отпуск, расчета за отработанный период) необходимо удержать НДФЛ. Однако для выходных пособий в этом случае сделано исключение. Согласно п. 3 ст. 217 НК РФ подобные выплаты при увольнении не попадают в налогооблагаемую НДФЛ базу, если не превышают установленный законодательно размер. А вот по суммам, начисленным сверх установленного лимита, налог рассчитать придется.

Дополнительную информацию по этому вопросу можно получить из статьи .

Позиция судий - в материале .

В случаях увольнения по соглашению сторон налог также удерживается только в части размера превышения законодательно установленных лимитов выходного пособия.

Выходное пособие по сокращению штатов

Если на предприятии складывается ситуация, при которой сокращения штата не избежать, уволенные сотрудники могут рассчитывать на выплату выходного пособия при увольнении в размере среднемесячного заработка. Кроме того, им положена выплата в том же размере на время их трудоустройства.

Подробнее изучить данный вопрос можно в материале « Компенсация за увольнение по сокращению штатов - 2017 ».

В исключительных случаях по решению центра занятости сумма среднего заработка может быть выплачена и за 3-й месяц после расторжения договора. Но для этого работнику требуется не позднее 2 недель после увольнения встать на учет на бирже труда.

Для того чтобы работник смог быстрее найти себе новое место, работодатель обязан уведомить о предстоящем сокращении сотрудников и центр занятости не менее чем за 2 месяца до увольнения.

Выходное пособие при увольнении по соглашению сторон

Зачастую заинтересованным сторонам, сотруднику и работодателю, удается договориться о расторжении трудового договора. Увольнение по этой причине возможно в любое время и сопровождается процедурой подписания соглашения.

Условия увольнения должны быть прописаны в соглашении. Сюда входит и определение сумм выходных выплат, если стороны придут к обоюдному согласию об этом.

Никаких законодательно установленных выплат работнику в этом случае не предусмотрено. Расчет выходного пособия при увольнении производится только в тех случаях, если подобные условия прописаны в соглашении или договорах ― трудовых и коллективных.

Итоги

Увольнение работников сопровождается выплатой предусмотренных законом сумм. Их размер зависит от оснований увольнения и прочих обстоятельств, установленных внутренними документами в отношении сумм выходных выплат.