Izračunajte prosječnu mjesečnu platu za otpremnine. Obračun otpremnina u slučaju otpuštanja za pojedine kategorije zaposlenih. Isplate po otkazu

Isplate u slučaju smanjenja osobljačesto se pokaže kao problem za sve koji su uključeni u situaciju. Prate ga mnoge nijanse, a ne najjednostavniji zakonski propis. Da biste izbjegli sve vrste grešaka, vrijedi znati kako se izračunava i kojim redoslijedom se izdaje.

Kako je regulisana isplata otpremnina pri smanjenju broja zaposlenih?

Ovaj postupak je vođen Zakonom o radu Ruske Federacije, koji utvrđuje da:

- svi građani imaju pravo na pristojne plate;

- u slučaju likvidacije preduzeća, pri smanjenju broja zaposlenih ili pri odlasku po volji, zaposleni mogu računati na novac od poslodavca.

Ova isplata je otpremnina u slučaju otpuštanja. Po zakonu se obračunava ili izdaje zaposlenom poslednjeg dana njegovog rada u preduzeću. Shodno tome, pitanje vremena prijema sredstava je već riješeno.

Ovaj novac je zakonom predviđen sa svrhom da se pomogne osobi u procesu pronalaženja novog posla, dajući mu sredstva za život na određeno vrijeme. Koja se otpremnina obračunava po otpuštanju zavisi od vrste otkaza ugovora o radu. Ali, po pravilu, to je puna isplata za prvi mjesec i djelimična isplata za drugi i treći nakon odlaska radnika.

Ukoliko preduzeće eliminiše neka radna mesta, nemoguće je odmah reći da li će otpuštenim radnicima morati da se da prosečan mesečni iznos za izdržavanje pri traženju drugog posla, i koliki će biti tačan iznos. Stoga ćemo prvo razmotriti jednostavnu i obaveznu proceduru za obračun naknada.

Organizacija mora isplatiti prosječni mjesečni prihod zaposleniku, vodeći se dijelom 1. člana 178. Zakona o radu Ruske Federacije.

Za primanje takve otpremnine po otpuštanju, zaposleniku nisu ni potrebni dodatni papiri, važno je u nalogu navesti tačan razlog prekida odnosa i obavezno se pozvati na odgovarajući paragraf u zakonodavstvu. Dio 1 člana 140 Zakona o radu Ruske Federacije određuje konačni datum smanjenja kao rok za izdavanje novca. Ako se lice ne pojavi na ovaj dan, mora podnijeti prijavu prema kojoj će mu se obračunati najkasnije sljedeći dan od dana podnošenja prijave.

Postoje situacije kada radnik nije zadovoljan visinom otpremnine prilikom otpuštanja. U ovom slučaju, kompanija će prilikom izračunavanja morati dati iznos u koji niko neće sumnjati (pogledajte dio 2. članka 140. Zakona o radu Ruske Federacije). Ako nemate vremena za prijenos sredstava, kašnjenje je preplavljeno kamatom, koja će svakodnevno rasti, uključujući i datum stvarne isplate novca. Kamata se obračunava na osnovu 1/300 stope refinansiranja Centralne banke Ruske Federacije.

Procedura za isplate u slučaju smanjenja osoblja

Zakon o radu u prvom i drugom dijelu člana 81 navodi da se prilikom smanjenja broja zaposlenih pretpostavlja materijalna naknada u vidu socijalne naknade bivšim zaposlenima. Navedimo glavne vrste ovih plaćanja.

- Otpremnina u slučaju smanjenja osoblja u visini prosječne mjesečne zarade otpuštenog radnika. Ukoliko ugovor o radu ili bilo koji kolektivni ugovor sadrži podatke o povećanju iznosa „naknade“, poslodavac će morati da ispoštuje ugovore i da obračuna otpremninu u skladu sa ovim dokumentom.

- Održavanje prosječne zarade za vrijeme trajanja radnog odnosa, ali ne duže od dva mjeseca od dana otkaza. Kako bi se ispunili zahtjevi prvog dijela članka 178. Zakona o radu Ruske Federacije, koji reguliše radne odnose, u ovoj situaciji, pri izračunavanju iznosa prosječnog dohotka, uzima se u obzir iznos otpremnina.

Drugi dio istog člana ukazuje na mogućnost otpuštenog radnika da se osigura od besparice u slučaju da u naredna dva mjeseca ne dobije novi posao. Da bi to učinio, treba se obratiti službi za zapošljavanje najkasnije 14 kalendarskih dana nakon datuma navedenog u nalogu za smanjenje broja osoblja. Ako osoba nije našla novo mjesto u dva mjeseca, a ni centar za zapošljavanje nije mogao da mu ponudi posao, tada će mu narednih 30 dana ostati prosječna primanja u vidu otpremnine u slučaju smanjenje.

Ponekad je iznos naknade čak i veći nego u razmatranom primjeru. Neki uslovi zahtevaju isplatu velike „kompenzacije“ pri otpuštanju zaposlenog.

Postoji opće pravilo koje utvrđuje obavezu poslodavca da obavijesti osoblje o predstojećem otkazu najmanje dva mjeseca prije ovog događaja (uzorak dokumenta obavještenja možete pronaći u nastavku). Ukoliko neko od zaposlenih odluči da ode prije navedenog datuma, tada ima pravo na otpremninu i naknadu u visini prosječnog mjesečnog primanja, preračunato u skladu sa preostalim vremenom do navedenog dana umanjenja. Takav prijevremeni raskid ugovora mora biti formalizovan u pisanoj formi.

Sredstva koja zaposleniku duguju prilikom traženja novog posla nisu plate, tako da kompanija nije u obavezi da ih prenosi na iste dane koji su lokalnim dokumentima definisani kao datumi za izdavanje avansa i plata zaposlenima u organizaciji. Ove beneficije se mogu prenijeti na osobu na kraju drugog i trećeg mjeseca na datume koji su zajedno sa njim odobreni.

Obračun otpremnine u slučaju smanjenja osoblja

Kako se isplaćuju otpremnine zaposlenima na krajnjem sjeveru?

Za građane koji rade na krajnjem sjeveru predviđeni su posebni finansijski uslovi. Prvo, ako je zaposlenik otpušten, otpremnina mu je zagarantovana za jednu četvrtinu ako nije otišao u centar za zapošljavanje (Zakon o radu Ruske Federacije, član 318), a šest mjeseci ako se prijavio u narednih 30 godina. dana nakon raskida ugovora.

Kako se isplaćuju otpremnine sezonskim radnicima?

Član 296. Zakona o radu Ruske Federacije navodi da sezonski radnici imaju pravo na naknadu u iznosu od dvije sedmice rada. Preduzeće nije u obavezi da na bilo koji način plaća dalje vreme odsustva sa posla.

Da li je potrebno isplatiti otpremninu prilikom otpuštanja radnika koji je na probnom radu?

Unatoč činjenici da zaposlenik na probnom radu još nije u potpunosti dio kompanije, on može zahtijevati svu naknadu zbog otpuštanja stalno zaposlenih radnika.

Ali ako ga poduzeće smanji prema članu 71. Zakona o radu Ruske Federacije, osoba se priznaje kao da nije položila test i ne prima nikakve beneficije ili nadoknadu.

Ima li penzioner pravo na otpremninu za vrijeme otpuštanja?

Zakonom se ne utvrđuju razlike između starijih i ostalih zaposlenih koji su otpušteni, pa se prava prvih ne mijenjaju ni na koji način, a imaju i pravo na novčanu naknadu.

Odgovori na srodna pitanja nalaze se u poglavlju „Garancije i naknade zaposlenima koji su suočeni s otkazom ugovora o radu“. Situacija je regulisana njegovim članovima 178-181, koji ne sadrže nikakva pojašnjenja u vezi sa posebnim uslovima za radnike u starosnoj dobi za odlazak u penziju.

Ko ima pravo na otpremninu zbog četvorostrukog smanjenja?

Postoji određeni broj specijalista koji imaju pravo na veću naknadu u slučaju prekida radnog odnosa. Ljudi u državnoj službi mogu da računaju na četiri puta veća prosječna mjesečna primanja prilikom otpuštanja, a sudije na šest puta.

U kom iznosu treba isplaćivati otpremnine zaposlenima na određeno vrijeme kada su otpušteni?

Lica koja rade nepuno radno vrijeme, u skladu sa zakonom i drugim propisima, imaju ista prava na novčanu pomoć i garancije kao i zaposleni na neodređeno vrijeme. Shodno tome, Zakon o radu Ruske Federacije utvrđuje isti postupak plaćanja za njih kao i za sve.

Ako radnik sa nepunim radnim vremenom podliježe smanjenju broja zaposlenih ili osoblja, poslodavac mu je dužan isplatiti naknadu prema članu 178. Zakona o radu Ruske Federacije - prosječni prihod otpuštene osobe za jedan mjesec.

- Razrješenje premještajem: poslovnik

Kako izračunati otpremnine prilikom smanjenja osoblja

Prvo o čemu menadžment mora voditi računa je da se plata otpuštenog radnika za prošli mjesec ne mijenja niti da se obračunava po nekom drugom principu. Nikakve povišice ili dodatne beneficije ne mogu se otkazati zbog činjenice da kompanija ne vidi vrijednost u ovoj osobi.

Na primjer, novac za neiskorištene dane godišnjeg odmora mora se izračunati na način utvrđen četvrtim dijelom člana 139 Zakona o radu Ruske Federacije i paragrafima 10-12 Pravilnika o prosječnim zaradama.

Otpremnine za otpuštanja uključuju naknadu za neiskorišteni godišnji odmor, koja se obračunava proporcionalno kalendarskim danima. Međutim, da biste odredili broj dana za koje dospijeva plaćanje, morate uzeti u obzir sljedeću osobinu.

Ako je radni odnos prestao u skladu sa stavom 2. dijela 1. člana 81. Zakona o radu Ruske Federacije, a zaposlenik je proveo više od godinu dana u preduzeću, tada za posljednju radnu godinu prima naknadu u cijelosti, s tim da je radni staž koji utvrđuje pravo na plaćeno odsustvo 5, 5 mjeseci ili više (ovo je pojašnjeno Pravilnikom o redovnim i dodatnim odsustvima).

Otpremnina za otpuštanja prema Zakonu o radu Ruske Federacije je plata otpuštenog lica u visini prosječne mjesečne plate. Ova isplata se obračunava na način utvrđen 3. dijelom člana 139. Zakona o radu Ruske Federacije i 9. stavom Pravilnika o prosječnoj zaradi. Opšte pravilo je sljedeće: potrebno je odrediti prosječnu zaradu po danu rada dijeleći obračunate plate u određenom vremenskom periodu sa stvarno odrađenim danima u tom periodu. Istovremeno, član 178 (1. dio) Zakona o radu Ruske Federacije navodi da se obračun mora izvršiti na osnovu broja radnih dana koji bi bio na rasporedu zaposlenika u mjesecu nakon datuma otpuštanja.

Postoje slučajevi kada preduzeće koristi sumarno evidentiranje radnih sati, što utiče na obračun otpremnina u slučaju otpuštanja. U tom slučaju osoba će dobiti naknadu za broj radnih sati koji neće raditi zbog otkaza. Broj sati se utvrđuje na osnovu fiksne radne sedmice (najčešće 40 sati).

Zakonodavstvo daje građanima pravo na prosječna primanja dok traže novi posao. Ovaj period počinje na dan nakon dana otpuštanja i završava se na dan prije zaposlenja ili nakon isplate otpremnine za drugi mjesec nakon smanjenja, ako je ovaj trenutak došao ranije (član 14. Zakona o radu Ruske Federacije). Prvi mjesec radnog staža se isplaćuje na dan otpuštanja, tako da se novac za sljedeći mjesec obračunava uzimajući u obzir beneficije (prema članu 178. Zakona o radu Ruske Federacije).

Kako izračunati naknadu za smanjenje osoblja: primjer

Zamislimo da je lektor Ilja Kubikov dobio posao u OiTv LLC 3. decembra 2012. Godinu i po dana kasnije, kompanija je odlučila da smanji broj zaposlenih u preduzeću, a 30. aprila 2014. Ilya je dobio obaveštenje o prekidu radnog odnosa od 11. jula iste godine (prema prvom delu Član 81. Zakona o radu Ruske Federacije). Da biste izračunali na koju otpremninu zaposleni ima pravo za vrijeme otpuštanja, potrebno je razjasniti njegove radne uslove.

Kubikov je korigovao tekstove u kompaniji tokom 40-časovne radne nedelje i odmarao se u subotu i nedelju. U godini koja je prethodila njegovom otpuštanju, Ilya je imao platu od 40 hiljada rubalja i bonus za kvalifikacije, koji se isplaćivao svakog meseca, u iznosu od 5,5 hiljada rubalja. A 1. januara 2014. OyTv LLC povećao je plaće svim zaposlenima, a lektor je počeo primati 45 hiljada rubalja. Kompanija je primijenila pravila Uredbe o bonusima, koja kaže da je mjesečni bonus jednak 0,1 stvarno isplaćenog iznosa za radno vrijeme u tekućem periodu. Tako je u aprilu 2014. Ilya dobio godišnji bonus u iznosu od 40 hiljada rubalja (međutim, on je izračunat bez uzimanja u obzir stvarnog radnog vremena zaposlenog). Sistem materijalnog podsticaja OiTV-a uključivao je i novogodišnje poklone, pa je krajem 2013. Iliji je plaćeno još 2.000 rubalja u čast predstojećih praznika.

Za dopunu primjera obračuna otpremnine prilikom otpuštanja, važno je napomenuti dane bolovanja i godišnji odmor zaposlenika.

Ilja Kubikov je bio bolestan devet kalendarskih dana od 01.07.2013. do 30.06.2014. (od 5. do 13. novembra) i uzeo je tri odmora:

- Kubikov je uzeo 28 dana plaćenog godišnjeg odmora (2-29. decembar 2013.) i još četiri dana 5-8. avgusta 2014. U 2014. zaposlenom je naplaćeno 7.994,4 rublja na ime godišnjeg odmora, a u aprilu iste godine lični sa nje je prebačen porez na dohodak .

- Ilja je proveo dva dana (30-31. decembra 2013.) na neplaćenom odsustvu.

Nakon što je zaposlenik otpušten, otpremnina se mora izračunati uzimajući u obzir sve ove nijanse.

Ilja je odmah nakon otpuštanja iz OyTV-a otišao u centar za zapošljavanje, ali su mu posao mogli naći tek krajem trećeg mjeseca nakon otpuštanja u kompaniji. Kada je prošao drugi i treći mjesec traženja novog posla, Kubikov je došao u kompaniju sa svim potrebnim dokumentima kako bi dobio potrebne isplate.

Da ne bismo bili zbunjeni, okrenimo se rasporedu koji odražava sve što se dešava u periodu između obavijesti o budućem otkazu i konačne isplate otpremnine po otkazu Ilya Kubikovu.

1. Plate obračunavamo za odrađene sate u mjesecu otpuštanja. Lektor Kubikov je otpušten 11. jula 2014. godine, što znači da na dan raskida ugovora ima pravo na sledeće isplate:

- Plata za dane rada u julu: 45 hiljada rubalja / 23 radna dana u mesecu × 9 stvarno odrađenih dana u julu = 17.608,7 rubalja.

- Fiksni bonus za kvalifikacije lektora, koji mu je ranije dodijeljen, iznosi 5,5 hiljada rubalja.

- Procijenjeni mjesečni bonus: 17.608,7 rubalja plaća × 0,1 = 1.760,87 rubalja.

Zbrajamo sve navedene iznose i dobijamo Ilyin prihod u julu: 24.869,57 rubalja.

2. Obračunat ćemo iznos naknade za neiskorišteni godišnji odmor kako bismo ga uračunali u otpremninu u slučaju otpuštanja.

Za utvrđivanje visine naknade za dane godišnjeg odmora koje zaposleni nije iskoristio, potrebno je prvo izračunati prosječan iznos zarade za jedan dan.

Obračunski period od 1. jula 2013. do 30. juna 2014. Kubikov nije u potpunosti razradio.

Iznos plaćanja uzeti u obzir. Budući da je tokom perioda uzetog za obračun, OiTv doo povećao plate osoblja, koeficijent povećanja će zahtijevati prilagođavanje, u suprotnom će biti napravljena greška u našim proračunima.

Izračunajmo faktor povećanja. Da biste to učinili, trebate podijeliti novi iznos plaće i bonusa sa starim: (45 hiljada rubalja + 4,5 hiljada rubalja) / (40 hiljada rubalja + 4 hiljade rubalja) = 1,125.

Koeficijent (nazovimo ga k) za 2014. je jednak 1, ne uzimamo u obzir bonus od 5.500 rubalja u skladu sa stavom 16. Pravilnika o prosječnim zaradama. Proračuni iznosa koji će se koristiti za naknadu otpremnine u slučaju umanjenja prikazani su u sljedećoj tabeli:

Dakle, vidimo da je 582.753,95 rubalja iznos svih gotovinskih plaćanja Ilyi za godinu (ne uzimamo u obzir bonus).

Iznos godišnjeg bonusa. U 2013. godini ova vrsta podsticaja Kubikovu je data u potpunosti, ali bez uzimanja u obzir stvarnog radnog vremena.

Iako je Ilya Kubikov bio službeno zaposlen u OiTv LLC-u tokom 2013. godine, obračunski period u kojem mu je prebačen bonus novac nije u potpunosti razrađen. Dakle, potrebno je preračunati iznos godišnje naknade na osnovu stvarno odrađenih dana u kompaniji.

U navedenom vremenskom periodu bilo je samo 248 radnih dana, od kojih je Ilya radio 215. Dakle, iznos bonusa za godinu, koji će se koristiti za izračunavanje naknade za neiskorišćeni odmor, biće: 40 hiljada rubalja / 248 dana × 215 = 34.677,42 rubalja.

Ignorirane uplate. Na visinu otpremnine u slučaju smanjenja po osnovu treće i pete tačke Pravilnika o prosječnoj zaradi ne utiču:

- Sredstva uplaćena za godišnji odmor.

- Naknada u slučaju privremene nesposobnosti.

- Novogodišnji poklon kompanije.

Zbrajamo sve Kubikovljeve godišnje prihode uzete u obzir i dobijamo: 34.677,42 rubalja + 582.753,95 rubalja = 617.431,37 rubalja.

Sljedeći korak u određivanju prosječnog prihoda zaposlenog OiTv-a po danu je prebrojavanje broja kalendarskih dana. Njihov broj u par mjeseci (kada je Ilya otišao na odmor ili se odmarao tokom praznika) je:

- 20,51 dan u novembru 2013. (primjer izračuna: 29,3 / 30 dana u mjesecu × (30 dana – 9 dana));

- 0,95 dana u decembru iste godine (29,3 / 31 dan × (31 dan u mjesecu - 30 dana odmora));

- 25,52 kalendarska dana u maju 2014. (računamo na sljedeći način: 29,3 / 31 × (31 – 4 dana)).

Prilikom utvrđivanja visine otpremnine kod smanjenja lektora Kubikova, poslovaćemo sa brojem dana jednakim 310,68 (9 punih radnih meseci × 29,3 + 3 nepotpuna).

Prosječna dnevna zarada. Evidentirani prihod zaposlenika u obračunskom periodu dijelimo brojem odrađenih dana: 617.431,37 rubalja / 310,68 = 1.987,35 rubalja. Dobili smo trošak jednog radnog dana za Ilyu.

Ilja Kubikov je u potpunosti radio prvu godinu nakon zaposlenja i iskoristio cijeli godišnji odmor, a u decembru 2013. otišao je na godišnji odmor od 28 dana.

U ovom primjeru obračuna otpremnina za otpuštanja, radnik je otpušten prije isteka druge godine rada u kompaniji. S obzirom da je godina prekinuta 11. jula 2014., a ne 2. decembra 2014. po ugovoru o radu, Ilyin odmor u OyTv doo je u konačnici iznosio 1 godinu, 7 mjeseci i 9 dana.

Prema Pravilniku o odsustvu, pri obračunu radnog staža, staž koji traje kraći od pola mjeseca ne uzima se u obzir u naknadu. S obzirom da je Kubikov uzeo godinu dana, a mi devet slobodnih dana, nadoknada će biti isplaćena na osnovu sedam mjeseci staža. Ali ovo je više od 5,5 mjeseci u skladu s dijelom 3 člana 28 Pravila o odmoru, tako da Ilya ima pravo na iznos za cijelu godinu.

Ali tokom ovih sedam mjeseci Kubikov je otišao na odmor četiri dana, da bi mu se, u slučaju otpuštanja, na otpremninu pripisao novac za 24 neiskorišćena dana odmora. Pomnožimo trošak radnog dana (prosjek) sa 24 kalendarska dana i dobijemo iznos naknade:

1.987,35 rubalja × 24 = 47.696,40 rubalja.

3. Izračunajmo iznos otpremnine. Da biste odredili veličinu ovog finansijskog jastuka tokom otpuštanja, trebate pomnožiti prosječni dnevni prihod s brojem radnih dana za koje OyTV LLC mora platiti Ilyu. Kompanija mora platiti za mjesec od 12.07.2014. do 11.08.2014. U ovaj period spada 21 stvarni radni dan.

Kubikovljeva zarada po danu, koja će se koristiti u ovom obračunu, jednaka je:

617.431,37 rubalja godišnjih plaćanja / 215 radnih dana = 2.871,77 rubalja po smjeni.

Pomnožimo prosječnu dnevnu zaradu radnim danima u periodu isplaćenom otpremninom u slučaju otpuštanja i dobijemo iznos koji bi OyTv trebao pripisati zaposleniku: 60.307,17 rubalja.

4. Izračunajmo iznos prosječne zarade za period zaposlenja. Budući da znamo da se Ilja Kubikov prijavio na zavod za zapošljavanje, ali u roku od dva mjeseca nije mogao naći novi posao, trebalo bi mu isplatiti otpremninu za drugi mjesec. U periodu od 12. jula do 11. septembra 2014. postoje 44 dana za rad, tako da će OyTv doo morati zaposlenima dati sredstva u iznosu: 44 × 2.871,77 rubalja = 126.357,88 rubalja. Za prvi mjesec Ilya je odjednom isplaćena 60.307,17 rubalja, tako da je u septembru ostalo da mu prenese razliku od 66.050,71 rublje.

Ako u trećem mesecu Kubikov ne može da nađe posao u drugoj kompaniji, onda će poslodavac morati da plati još 21 radni dan (od 12.09 do 11.10). Ovo je dodatna pogodnost u iznosu od 60.307,17 rubalja.

Da li otpremnine podliježu smanjenju poreza na dohodak?

Sva sredstva koja se izdaju zaposleniku nakon otpuštanja odražavaju se i upravljaju Poreskim zakonikom Ruske Federacije i regulisana su zakonima o socijalnom i penzionom osiguranju i nesrećama na radnom mjestu. Otpremnine za vrijeme otpuštanja također su uređene naredbama ministarstava i Vlade Ruske Federacije.

Koji porezi podliježu? Otpremnine za smanjenje ili otkaz na inicijativu zaposlenog ne podliježu oporezivanju. Građanin, koji izgubi radno mjesto, prima novčanu pomoć bez odbitka poreza na dohodak, doprinosa za osiguranje i sl. Ova norma je navedena u članovima 217. i 255. Poreznog zakona Ruske Federacije.

Međutim, postoji jedan amandman: porezi se ne zadržavaju od otpremnina koje ne prelaze tromjesečnu zaradu (a za radnike na krajnjem sjeveru - prosječna šestomjesečna primanja otpuštene osobe).

S druge strane, iako se porez na dohodak fizičkih lica i premije osiguranja ne zadržavaju od otpremnina prilikom otpuštanja, ova isplata je važna pri obračunu poreza na dobit preduzeća. Za individualno preduzetništvo to se evidentira u rubrici „Ostali prihodi“ (šifra 4800).

Osnovno ožičenje. Isplata otpremnine se vrši na osnovu naloga direktora preduzeća o otpuštanju radnika zbog smanjenja broja zaposlenih. Iznos takve naknade se u računovodstvenim izvještajima evidentira kao troškovi rada. Ovo je regulisano Poreskim zakonikom Ruske Federacije (vidi član 255).

Ako se obratimo KOSGU, onda ćemo u podstavu 262 vidjeti troškove otpremnine kada se smanji: „Beneficije socijalne pomoći stanovništvu“. Evidentiraju se i u sljedećem knjiženju: kredit 0.302.62.30 i zaduženje 0.401.20.262, koje je u dokumentaciji označeno kao „Obračun otpremnina“.

Ova sredstva koja građanin dobije kada se broj zaposlenih smanji, služe kao finansijski jastuk i pomoć u bliskoj budućnosti, kada rizikuje da ostane bez prethodnog izvora prihoda i da ne nađe novi. Otpremnina u slučaju otkaza ne podliježe porezu na dohodak građana i ostavlja mogućnost traženja drugog posla koji će odgovarati kandidatu.

Pri tome, značajnim se pokazuje princip „što ide okolo”, jer je visina „naknade” direktno proporcionalna vremenu rada i njegovom kvalitetu, jer je vezan za prosječne dnevne prihode i dužinu rada. usluge u kompaniji.

- Otpuštanje zaposlenika na inicijativu poslodavca: kako izbjeći osvetu uvrijeđenog zaposlenika

Kada treba isplatiti otpremnine u slučaju smanjenja broja zaposlenih?

Zaposleniku koji je otpušten ne dobija uvek sav potreban novac. Stoga, pogledajmo koja obavezna plaćanja treba izvršiti i kada:

Na dan otpuštanja, radnik ima pravo očekivati konačnu isplatu od kompanije (ovo je regulirano Zakonom o radu Ruske Federacije u članovima 140, 178 i 318). To uključuje:

- plata za odrađene dane;

- novac za neiskorišćeni odmor;

- otpremnine za otpuštanja za jedan mjesec.

Kada prođe prvi mjesec nakon otpuštanja, firma koja je zaposlena ne duguje bivšem radniku ništa. Ali nakon narednih 30 dana građanin ima pravo na još jednu isplatu prosječnog mjesečnog primanja. Da bi to učinio, on mora podnijeti upravi prijavu i radnu knjižicu bez novih unosa. Ovaj postupak utvrđen je dijelom 1. člana 178. Zakona o radu Ruske Federacije. Otpremnina za drugi mjesec u slučaju otpuštanja se ne isplaćuje u cijelosti i preračunava se ako je lice zaposleno sredinom ovog mjeseca. Zatim računovodstvo izračunava iznos proporcionalan danima u kojima još nije radio.

Krajem trećeg mjeseca. Dio 2 člana 178 Zakona o radu Ruske Federacije navodi da postoje dvije situacije u kojima poslodavac mora platiti treći mjesec nakon otkaza:

- Zaposleni je došao u centar za zapošljavanje u roku od 14 dana od otkaza i tamo se prijavio.

- Služba za zapošljavanje nije bila u mogućnosti da građaninu obezbijedi posao u naredna tri mjeseca nakon otpuštanja i izdavanja otpremnine za otpuštanje.

Ako je takva situacija, a otpušteni radnik nije mogao da pronađe novi izvor prihoda, onda će centar za zapošljavanje izdati dokument koji će bivšem poslodavcu poslužiti kao osnov za izdavanje prosječne zarade za treći mjesec.

Za mnoga preduzeća, otpuštanje jednog zaposlenog ili čak čitavog osoblja je jedini način da se „ostane na površini“ u teškim vremenima krize. Ali potrebno je korektno otpustiti zaposlene. Isplaćene su im sve zaostale plate, naknada za neiskorišteni godišnji odmor i otpremnine.

Obračunski period

Zaposlenom koji je dobio otkaz isplaćuje se naknada u visini prosječne mjesečne zarade. Prosječna mjesečna plata mu se zadržava za vrijeme trajanja radnog odnosa, ali ne duže od dva mjeseca od dana otkaza. Obračun prosječne zarade u slučaju otpuštanja za drugi mjesec vrši se bez uzimanja u obzir već isplaćenih otpremnina.

Obračunski period obično uključuje 12 mjeseci koji su prethodili datumu prestanka ugovora o radu. Na primjer, zaposlenik da otkaz u martu 2016. Za obračunski period se uzima od 01.03.2015. do 28.02.2016.

Ako je zaposlenik došao u kompaniju prije manje od godinu dana, tada se u obzir uzima radno vrijeme.

Plaćanja uzeta u obzir

U obzir se uzima sljedeće:

- plata (po vremenu, satnica zaposlenog);

- stimulativne isplate (bonusi, dodaci, stimulativne isplate itd.);

- isplate kompenzacija (nadoknada zaposleniku troškova vezanih za obavljanje radnih obaveza).

Nije uzeto u obzir:

- godišnji odmor;

- naknade za privremenu invalidninu;

- naknade za neiskorišteni godišnji odmor i druge novčane naknade koje nisu vezane za obavljanje poslova.

Kako izračunati prosječnu zaradu kada je zaposlenik otpušten

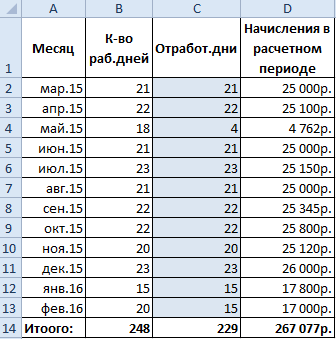

Radnik je otpušten iz organizacije zbog smanjenja broja zaposlenih dana 14.03.2016. Datum otpuštanja je posljednji radni dan. Raspored koji je usvojila kompanija je pet dana.

Obračunski period i broj radnih dana:

Tokom obračunskog perioda, u februaru, zaposleni je bio bolestan 5 dana. U maju 2015. godine zaposleni je uzeo odsustvo u trajanju od 14 dana. Broj dana koje je radio je bio:

Uplate koje će se koristiti za obračun prosječne zarade u slučaju smanjenja osoblja:

Izračunajmo prosječnu dnevnu zaradu za obračun otpremnina:

Prvi mjesec koji slijedi nakon dana razrješenja pada na period od 15. marta do 14. aprila. U navedenom vremenskom periodu ima 22 radna dana.

Za prvi mesec zaposlenom se mora isplatiti otpremnina u iznosu:

Da bi primio prosječnu mjesečnu zaradu za vrijeme otkaza za drugi mjesec, zaposleni mora donijeti kopiju i original (na ovjeru) radne knjižice u računovodstvo. Računovođa provjerava da li je otpušteni radnik zaposlen ili ne. I na osnovu postojeće evidencije, obračunava naknade za drugi mjesec.

Prosječna dnevna zarada je ista. Naknada koja je već isplaćena nakon otpuštanja se ne uzima u obzir. Period za obračun je od 15. aprila do 14. maja. Ovaj period je 18 radnih dana.

Za drugi mjesec lice ima pravo na naknadu u iznosu od:

Da biste ostvarili prosječnu zaradu po otpuštanju zbog otpuštanja u trećem mjesecu, morate dostaviti potvrdu sa centra za zapošljavanje koja potvrđuje prijavu i odsustvo posla.

Otpremnine po otkazuje isplata kompenzacije od strane preduzeća zaposlenom. Obračun otpremnine u slučaju otpuštanja, kao i drugih naknada, zasniva se na prosječnoj plati zaposlenika, a zbog nekih karakteristika njenog obračuna, zaposlenik može izgubiti dio novca koji mu je dodijeljen.

Šta se smatra viškom i kako se to dešava?

Smanjenje broja zaposlenih je mjera koju rukovodstvo organizacije poduzima kako bi optimiziralo troškove rada. Smanjenje broja zaposlenih može biti povezano sa smanjenjem obima aktivnosti ili optimizacijom strukture osoblja. Takođe je moguće da su otpuštanja povezana sa prestankom delatnosti preduzetnika ili likvidacijom pravnog lica.

Zato Zakon o radu Ruske Federacije predviđa 2 opcije za otpuštanje koje odgovaraju konceptu smanjenja osoblja: smanjenje broja zaposlenih (osoblja) i potpuna likvidacija poslovanja uz otpuštanje svih zaposlenih. Obje kategorije otpuštanja imaju jednake garancije u pogledu isplate otpremnina.

BITAN! Prije otpuštanja zbog smanjenja broja zaposlenih, poslodavac mora: ponuda zaposliti sva slobodna radna mjesta u kompaniji.

Zaposlenici otpušteni zbog likvidacije organizacije, prestanka djelatnosti individualnog preduzetnika ili smanjenja broja zaposlenih upozoriti najkasnije 2 mjeseca prije otpuštanja.

BITAN! Od pisanog saglasnost Poslodavac ima pravo da otpusti zaposlenog prije isteka roka od dva mjeseca od dana obavijesti o predstojećem otkazu.

Poslodavac poslednjeg radnog dana vrši obračune, isplaćuje radniku zaradu za odrađeno vreme, naknadu (ako postoji) za neiskorišteni godišnji odmor i otpremninu u slučaju otkaza, čiji se iznos utvrđuje u skladu sa zakonom ili utvrđuje u radni (kolektivni) ugovor.

Obračun otpremnina za smanjenje broja zaposlenih u 2016-2017

Otpremnine zaposlenima kojima je poslodavac osnovno radno mjesto isplaćuje se u slučaju otpuštanja u visini jedne prosječne mjesečne zarade. Zaposlenicima koji su zaposleni na nepuno radno vrijeme ne isplaćuju se otpremnine prilikom otpuštanja, jer ne gube glavni posao.

Prosječne mjesečne zarade obračunavaju se u skladu sa zakonodavstvom Ruske Federacije. Pitanja njegovog obračuna regulisana su Pravilnikom o specifičnostima postupka za obračun prosječnih plata, koji je odobren Uredbom Vlade Ruske Federacije od 24. decembra 2007. godine br. 922.

Prema ovoj odredbi, prosječne mjesečne zarade obračunavaju se na osnovu iznosa svih isplata (uključujući bonuse) primljenih za period od 12 mjeseci koji prethodi obračunskom periodu, a koji su predviđeni sistemom nagrađivanja preduzeća, srazmjerno količinu vremena koje zaposleni radi.

Iznosi koji se uzimaju u obzir prilikom izračunavanja prosječne zarade ne uključuju stimulativne isplate materijalne prirode koje se ne odnose na plate (na primjer, putovanja ili naknade za kiriju, školarinu i drugu materijalnu pomoć).

Prilikom obračuna prosječne zarade, plaćanja bolovanja, regresa za godišnji odmor i slučajevi kada je zaposlenik zadržao prosječnu platu u skladu sa radnim zakonodavstvom, a nije stvarno obavljao posao, također se ne uzimaju u obzir. Shodno tome, ne uzima se u obzir period tokom kojeg zaposleni nije ispunjavao svoje radne obaveze: vrijeme nesposobnosti za rad, godišnji odmor, zastoji i sl.

Ne znate svoja prava?

BITAN! Ako je zaposlenik otpušten prije isteka roka od 2 mjeseca od dana obavijesti o predstojećem smanjenju osoblja ili likvidaciji organizacije, isplaćuje mu se dodatna naknada u odnosu na zakonom utvrđenu - u visini obračunate prosječne mjesečne zarade. za period koji je zaposleni trebao raditi prije isteka 2 mjeseca.

Kako sami izračunati iznos otpremnine u slučaju otpuštanja

Nezavisni obračun otpremnine može biti potreban ako zaposleni smatra da je pogrešno isplaćen. U tom slučaju zaposleni može napraviti nezavisan obračun kako bi provjerio ispravnost izvršenih obračuna. Važno je samo imati na umu da se kolektivnim ili individualnim ugovorom o radu može utvrditi poseban postupak za obračun isplata naknade, različit umnožak prosječne zarade i period za obračun prosječne zarade.

Da biste sami izračunali iznos otpremnine, morate imati pri ruci sve isplatnice za posljednjih 12 kalendarskih mjeseci. U njima se navode isplate izvršene u ovom periodu, raščlanjene prema vrsti naknade, kao i radno vrijeme u radnim danima, satima ili prirodnim jedinicama - u zavisnosti od plate zaposlenika.

Sve isplate koje se uzimaju u obzir za potrebe obračuna naknade moraju se sabrati i podijeliti sa brojem stvarno odrađenih dana u periodu. Tako se utvrđuje prosječna dnevna zarada.

Nakon toga, prosječna dnevna zarada mora se pomnožiti sa brojem radnih dana u mjesecu koji slijedi nakon datuma otpuštanja. Primljeni iznos će biti otpremnina zagarantovana zakonom. Ako je preduzeće ili pojedinačno za zaposlenog utvrdilo drugačiji višekratnik otpremnine u odnosu na prosječnu zaradu, obračun će biti drugačiji.

BITAN! Otpremnina za otpuštanja ne podliježe porezu na dohodak građana, a na nju se ne obračunavaju premije osiguranja, ali samo pod uslovom da iznos otpremnine ne prelazi 3 puta iznos zarade. Dio davanja koji prelazi ovaj limit podliježe i porezu i doprinosima vanbudžetskim fondovima.

S obzirom na to da se prosječne zarade obračunavaju na osnovu radnih dana, a ne kalendarskih dana, u mjesecima u kojima je broj radnih dana znatno manji od prosjeka (januar, maj), otpremnine su znatno manje nego u ostalim .

Obračun otpremnina u slučaju otpuštanja za pojedine kategorije zaposlenih

Pored plata zasnovanih na vremenu, u proizvodnji se može uspostaviti sistem plaćanja po komadu. U ovom slučaju, obračun prosječne zarade i isplate naknada vrši se na opći način.

Međutim, ako se rad zaposlenog plaća srazmjerno odrađenom vremenu, odnosno na zaposlenog se primjenjuje tzv. zbirno obračunavanje radnog vremena, obračun otpremnine se vrši na osnovu prosječne zarade za 1 sat rada. U ovom slučaju, broj sati za obračun otpremnine prilikom otpuštanja radnika utvrđuje se prema rasporedu koji mu se utvrđuje za mjesec koji počinje nakon dana otpuštanja.

Nekim kategorijama radnika isplaćuju se veće otpremnine. Na primjer, državnim službenicima se isplaćuje otpremnina u iznosu od četiri prosječne mjesečne plate, a sudijama ne manje od šest puta.

Istovremeno, zaposlenima angažovanim na sezonskom radu isplaćuje se otpremnina samo u visini prosječne zarade za 2 sedmice.

Dodatne garancije za otpuštene radnike

Pored otpremnine po otkazu zbog likvidacije organizacije i smanjenja osoblja, poslodavac otpuštenom radniku isplaćuje prosječnu mjesečnu zaradu do zaposlenja (u ovom slučaju se računa otpremnina), ali ne duže od 2 mjeseca u general. Ovaj rok se može povećati na 3 mjeseca ako se otpušteni radnik prijavio službi za zapošljavanje u roku od 2 sedmice nakon otkaza, ali nije bio zaposlen.

BITAN! Za radnike na krajnjem sjeveru period održavanja plate do prijema u radni odnos može se odlukom službe za zapošljavanje povećati na 6 mjeseci.

Osim toga, otpušteni radnik može se obratiti svom bivšem poslodavcu ako je u roku od mjesec dana od dana prestanka radnog odnosa izgubio radnu sposobnost zbog povrede ili bolesti. U tom slučaju, prema zakonu o socijalnom osiguranju, zaposleni ima pravo da prijavi bolovanje poslodavcu na plaćanje.

U manje zaštićenom položaju nalaze se trudne i zaposlene sa malom decom koje su otpuštene tokom likvidacije preduzeća. Ako je roditeljsko odsustvo počelo prije likvidacije preduzeća, tada se visina naknada obračunava po opštem postupku za zaposlene žene (40% plate). Međutim, ako odsustvo počinje nakon datuma likvidacije preduzeća, naknada se isplaćuje u iznosu koji garantuje država (ovo je fiksni iznos, a može biti i manji). Da bi izračunala takve naknade, žena će morati kontaktirati organe socijalnog osiguranja.

Otpremnina po otkazu podliježe obračunavanju i isplati zaposlenima u slučaju prestanka radnog odnosa po određenom osnovu. Mogući iznos otpremnine može se uzeti u obzir prilikom sastavljanja ugovora o radu.

Šta određuje visinu otpremnine pri otkazu?

Po prestanku ugovora o radu sa zaposlenima isplaćuju im se iznosi koji se sastoje od konačne isplate (plata), naknade za neiskorišćeni godišnji odmor, kao i druge isplate, koje uključuju otpremnine po otkazu. Istina, to nije potrebno u svim slučajevima. Dakle, ne obračunava se ako je do prestanka radnog odnosa došlo na inicijativu zaposlenog, kao i ako je počinio radnje koje su povlačile disciplinsku odgovornost.

Zakonski je utvrđeno da otpremnine po otkazu mora se platiti u sljedećim slučajevima:

- U visini do 3 prosječne mjesečne zarade, ako je do otkaza došlo na inicijativu poslodavca prilikom likvidacije organizacije ili zbog smanjenja broja zaposlenih.

- U roku od 2 sedmice prosječne zarade, kada je otkaz zbog činjenice da zaposleni ne želi da promijeni radno mjesto i pređe na drugo radno mjesto, uprkos medicinskim upozorenjima, kao i u vezi sa pozivom na vojnu službu, vraćanje na posao specijaliste koji je prethodno obavljao radne obaveze. Naknada u ovom iznosu se također obračunava u slučaju odbijanja da nastavi obavljati službene funkcije zbog promjene uslova ugovora ili lokacije radnog mjesta.

- U trostrukoj prosječnoj plati za zaposlene na rukovodećim pozicijama, ako do njihovog otpuštanja dođe na inicijativu novih vlasnika preduzeća.

Iznos navedenih plaćanja može se povećati, ali to mora biti propisano lokalnim propisima. Razlozi za isplate takođe mogu biti prošireni zbog internih politika organizacije.

Postupak za obračun otpremnine pri otkazu

U slučaju likvidacije organizacije ili smanjenja broja zaposlenih, obračun se vrši na osnovu utvrđivanja prosječne zarade u skladu sa čl. 139 Zakona o radu Ruske Federacije.

Prosječne zarade su odnos iznosa stvarno obračunatih plata za posljednjih 12 mjeseci i broja odrađenih dana. Dobivena vrijednost mora se pomnožiti sa brojem radnih dana u prvom mjesecu nakon otpuštanja.

Red proračun prosjek zarade V drugi situacije dato V članci :

Prema normama Zakona o radu Ruske Federacije, period za zapošljavanje otpuštenog zaposlenika priznaje se kao broj kalendarskih dana jednak mjesecu, počevši od dana nakon otpuštanja. Vikendi i praznici se ne uzimaju u obzir. Ako je zaposlenik otpušten 07.08.2017., tada prvi mjesec za moguće zapošljavanje traje od 09.07.2017. do 8.8.2017., a drugi - od 09.08.2017. do 08.09.2017. Otpremnine se isplaćuju za sve radne dane u ovim periodima.

Primjer

A.V. Petrov je otpušten zbog smanjenja osoblja. Njegova prosječna mjesečna zarada u posljednjih 12 mjeseci iznosi 36.513,95 rubalja. Pored plata i naknada, po otpuštanju će imati pravo na otpremninu u ovom iznosu, koja se može udvostručiti (ili utrostručiti) ako A. V. Petrov ne može pronaći novi posao u roku od 2 (ili 3) mjeseca nakon otkaza.

Porez na dohodak fizičkih lica na otpremninu pri otkazu

Sve isplate koje je pojedinac prikupio i primio nakon otpuštanja klasifikuju se kao prihod. Porez na dohodak fizičkih lica se odbija od obračunatih iznosa (naknada za godišnji odmor, obračuni za radni period). Međutim, u ovom slučaju se pravi izuzetak za otpremnine. Prema stavu 3 čl. 217 Poreskog zakona Ruske Federacije, takve isplate po otkazu ne spadaju u oporezivu osnovicu poreza na dohodak građana ako ne prelaze iznos utvrđen zakonom. Ali za iznose koji su veći od utvrđenog limita, porez će se morati obračunati.

Dodatne informacije o ovom pitanju mogu se dobiti u članku.

Stav sudija je u materijalu .

U slučajevima otkaza sporazumom stranaka, porez se takođe zadržava samo u visini prekoračenja zakonom utvrđenih granica otpremnine.

Otpremnina za višak zaposlenih

Ako u preduzeću dođe do situacije u kojoj se smanjenje osoblja ne može izbjeći, otpušteni radnici mogu računati na isplata otpremnine po otkazu u visini prosječne mjesečne zarade. Osim toga, imaju pravo na isplatu u istom iznosu za vrijeme trajanja radnog odnosa.

Više detalja studija the pitanje Može V materijal « Kompenzacija iza otpuštanje By smanjenje države - 2017 ».

U izuzetnim slučajevima, odlukom zavoda za zapošljavanje može se isplatiti iznos prosječne zarade za 3. mjesec po prestanku ugovora. Ali za to se zaposlenik mora prijaviti na burzu rada najkasnije 2 sedmice nakon otpuštanja.

Kako bi zaposlenik brzo pronašao novi posao, poslodavac je dužan da zaposlenike i centar za zapošljavanje obavijesti o predstojećem otpuštanju najmanje 2 mjeseca prije otkaza.

Otpremnina pri otkazu po dogovoru stranaka

Često se zainteresovani, zaposleni i poslodavac, uspiju dogovoriti o raskidu ugovora o radu. Otpuštanje iz ovog razloga moguće je u bilo koje vrijeme i praćeno procedurom potpisivanja sporazuma.

Uslovi otpuštanja moraju biti navedeni u sporazumu. Ovo uključuje određivanje iznosa otpremnina ako se strane o tome međusobno dogovore.

U ovom slučaju nema zakonskih isplata zaposlenima. Kalkulacija otpremnine po otkazu sprovodi se samo u slučajevima kada su takvi uslovi navedeni u sporazumu ili ugovorima - radni i kolektivni.

Rezultati

Otpuštanje radnika je praćeno isplatom iznosa predviđenih zakonom. Njihova veličina zavisi od razloga za razrešenje i drugih okolnosti utvrđenih internim aktima u pogledu visine otpremnina.